Il picco della domanda globale del fossile è davvero stato nel 2019? Storia di un inesorabile declino

Lo afferma Carbon Tracker, autorevole think-tank della transizione energetica. La netta riduzione della domanda sarà la causa del definitivo tracollo dell’industria fossile

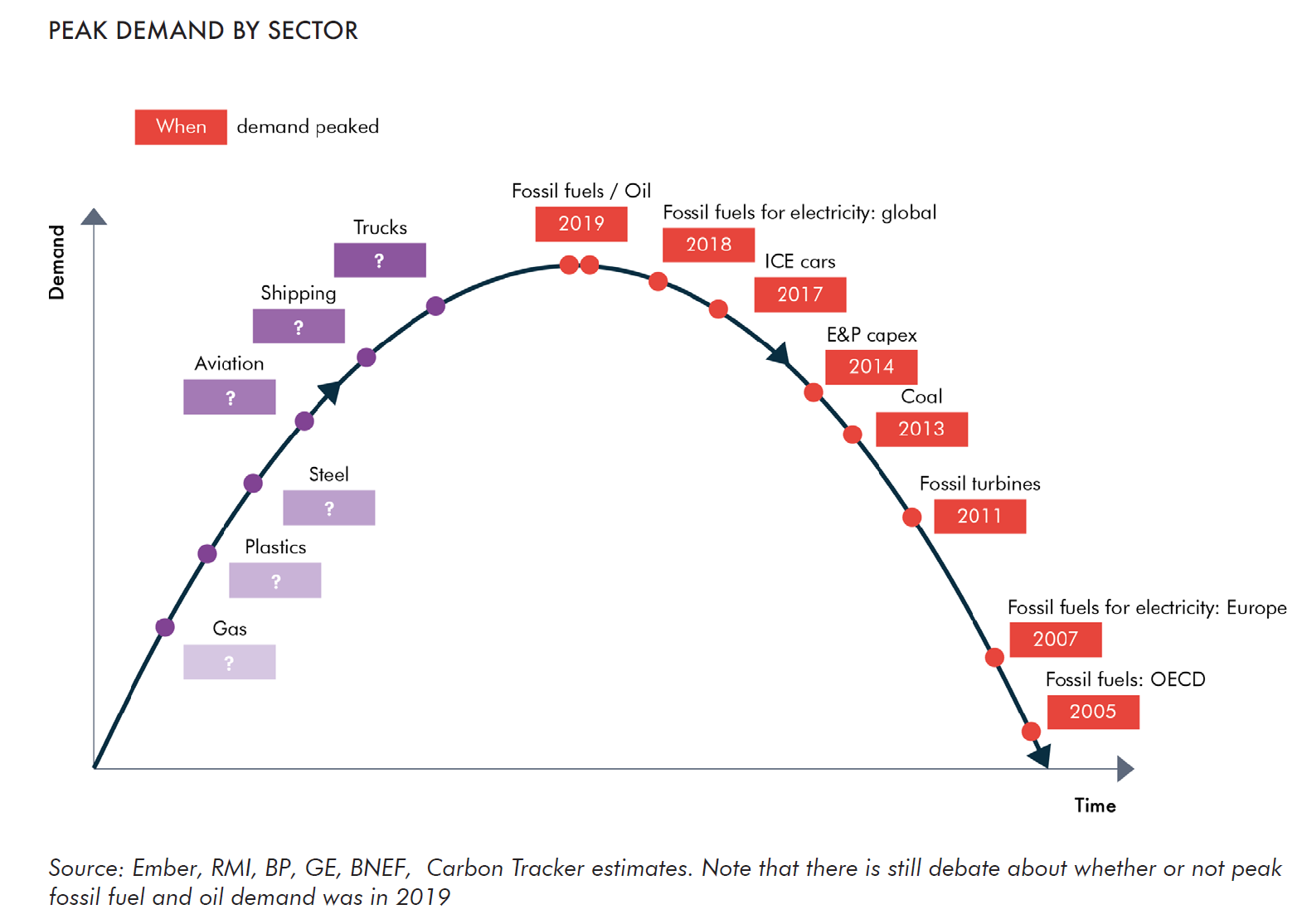

Già durante il periodo più buio del lockdown, gli analisti di Carbon Tracker[1] avevano ipotizzato che il picco della domanda mondiale di combustibili fossili potesse essere alle spalle. Il report dell’International Energy Agency (IEA) sulle tendenze per il 2020, pubblicato poco dopo, il 30 Aprile, ha fugato i loro dubbi: secondo Carbon Tracker, il picco della domanda di combustibili fossili è stato nel 2019. L’industria fossile ha già iniziato il suo inesorabile declino.

Cerchiamo però di capire meglio cosa ha portato Carbon Tracker a formulare questa previsione e perché il picco della domanda è una condanna al patibolo per l’industria fossile. Seguiamo il recente report di Carbon Tracker Decline and Fall: the size and vulnerability of the fossil fuel system.

Perché proprio il 2019: lo zampino del Coronavirus

A seguito della crisi economica dovuta al Coronavirus, il report IEA prevede un crollo della domanda di petrolio del 9%, di carbone dell’8% e di gas del 5% nel 2020 rispetto al 2019, mentre la domanda di energia rinnovabile sarà l’unica a registrare un segno positivo. Come conseguenza, le emissioni di gas serra caleranno dell’8%.

Se queste tendenze sono corrette, questo significa che il picco della domanda di combustibili fossili è quasi sicuramente accaduto nel 2019. E questo significa anche che abbiamo già vissuto il picco di emissioni [di gas serra] dal settore dell’energia, ci sono quindi nuove speranze che gli obiettivi degli Accordi di Parigi possano essere raggiunti.

La relazione fra crisi economica e picco della domanda ha infatti dei precedenti: nella generazione di energia elettrica europea, il picco della domanda di combustibili fossili si ebbe nel 2007, alle soglie della crisi finanziaria del 2008 che trascinò verso il basso il settore.

Questa volta, invece, siamo di fronte a un picco globale, per l’intero sistema energetico, e sarà molto difficile per il fossile riuscire a riprendersi.

Tempo contato

La domanda di combustibili fossili, infatti, rimbalzerà sicuramente verso l’alto nel 2021, ma le conseguenze della crisi renderanno molto poco probabile un rimbalzo pari al tracollo registrato durante la crisi. Dopo il rimbalzo, gli impatti della crisi sul modo in cui ci spostiamo e commerciamo abbatteranno probabilmente il ritmo di crescita della domanda stessa, che era già molto lento prima del 2020, inferiore all’1% l’anno. Immaginando, ad esempio, una riduzione della domanda dell’8%, un rimbalzo nel 2021 pari alla metà, il 4%, e un futuro rate di aumento dello 0.5% l’anno, saranno necessari circa 8 anni dopo il 2021 per recuperare la restante parte della domanda erosa nel 2020 (l’altro 4%).

Prima della crisi le rinnovabili crescevano del 15-20% l’anno e hanno dimostrato una resilienza assai migliore del fossile:

sarà molto difficile [per il fossile] ritornare ai livelli di domanda pre-crisi prima che le rinnovabili diventino abbastanza grandi da sopperire tutta la crescita [della domanda di energia].

Insomma, la crisi darà alle rinnovabili il tempo di soppiantare definitivamente il fossile.

Non è la prima volta

Può sembrare strano che il picco avvenga quando la nostra società è pervasa dalle fonti fossili. In realtà, questo è quanto accaduto anche durante le transizioni tecnologiche precedenti: la domanda di cavalli raggiunse il suo massimo quando le automobili erano in numero solo il 3% dei cavalli; la domanda di illuminazione a gas ebbe il suo picco quando l’elettricità era solo agli inizi; il massimo della domanda di combustibili fossili per l’elettricità europea si ebbe nel 2007, quando solare ed eolico costituivano solo il 4% della generazione totale.

Le cause del declino

-

Nuove tecnologie sempre più competitive

Fra i motivi che stanno portando il settore del fossile a una crisi senza via d’uscita c’è, innanzitutto, la competizione con tecnologie più economiche come le rinnovabili. Un recente studio di Bloomberg NEF ha messo in luce il fatto che le rinnovabili sono ora la più conveniente nuova fonte di energia elettrica per due terzi della popolazione mondiale. Oggi sono non-fossili circa i tre quarti della potenza elettrica che viene installata nel mondo.

Anche il nuovo report IRENA sui costi dell’energia rinnovabile nel 2019 conferma questo risultato: più della metà della potenza rinnovabile installata nel 2019 ha registrato costi dell’elettricità minori rispetto alla nuova potenza a carbone. Entro il 2021 il solo costo di esercizio del 60% della potenza a carbone attualmente in funzione supererà il costo di installazione di una potenza equivalente in pannelli solari.

Inoltre, il costo delle batterie per le auto elettriche è ormai simile a quello dei motori convenzionali.

La generazione elettrica e l’industria dell’automobile stanno così abbandonando progressivamente i combustibili fossili. Si tratta di tendenze particolarmente significative: più di un terzo del consumo mondiale di combustibili fossili è infatti da attribuire al settore elettrico (la fetta più grande riservata a un singolo settore); il settore del trasporto su strada è il maggiore mercato per il petrolio.

-

Sicurezza energetica

I paesi importatori di combustibili fossili comprendono l’80% della popolazione mondiale e finora hanno trasferito duemila miliardi di dollari l’anno in profitti agli stati esportatori. I primi hanno quindi chiaramente interesse nel ridurre la propria dipendenza da tali risorse. Ad esempio, la Cina importa il 70% del petrolio che utilizza e l’India l’83%.

-

Politica e regolamentazioni

Nei loro piani di ricostruzione economica, i governi andranno auspicabilmente a favorire l’energia rinnovabile, più economica, più pulita, più veloce nell’attuazione degli investimenti e tale da produrre più posti di lavoro del fossile e da produrli localmente.

Il fossile sarà poi sempre più svantaggiato nelle nuove decisioni politiche a causa dei suoi effetti a lungo termine. Solamente un terzo delle riserve mondiali di combustibili fossili potrà essere consumato se vogliamo rispettare gli accordi di Parigi, mandando virtualmente in fumo il valore dei 2/3 restanti. I combustibili fossili e l’inquinamento provocato dalla loro combustione sono responsabili di 4,5 milioni morti l’anno.

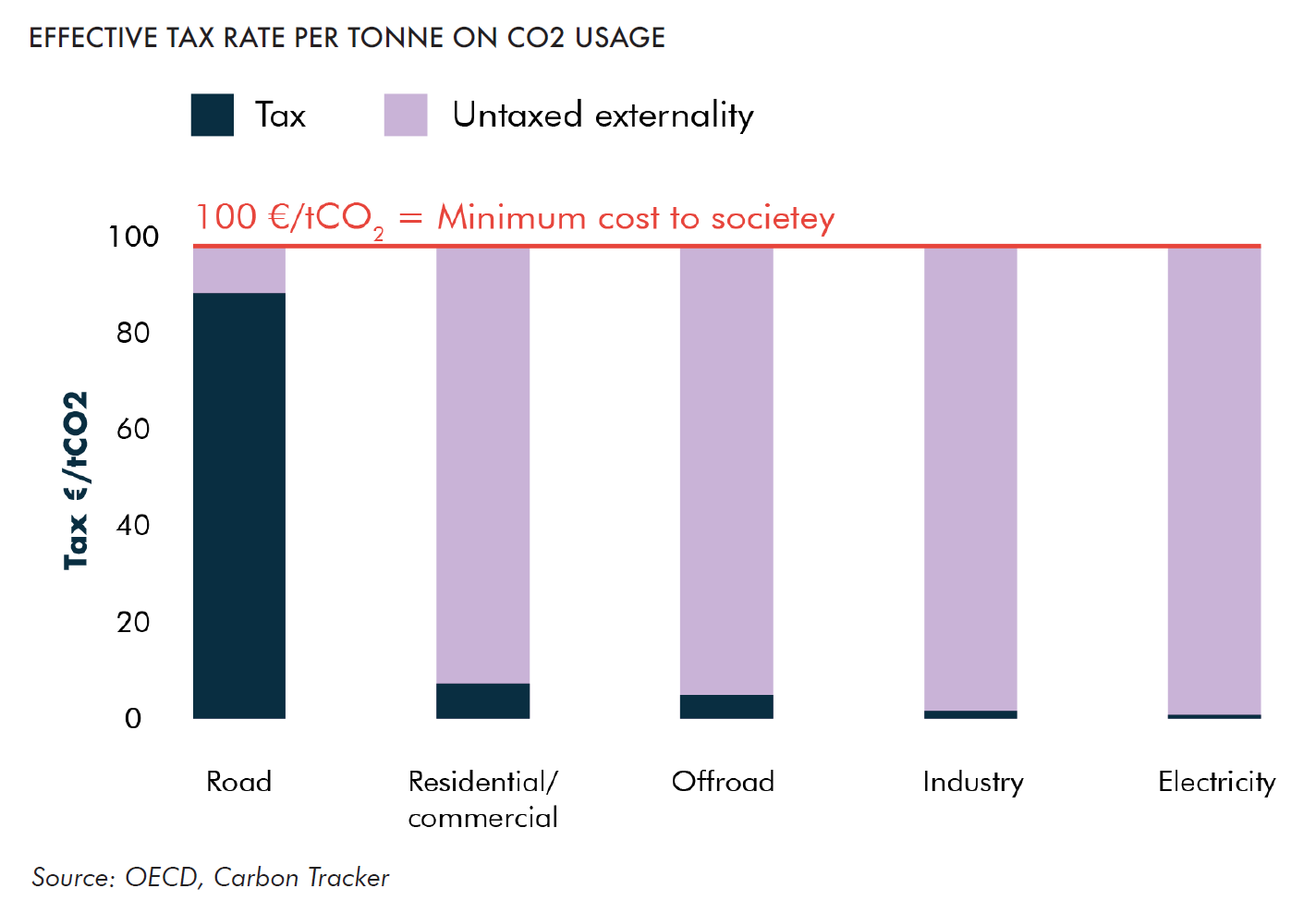

Il costo per la società associato ad ogni tonnellata di CO2 emessa è pari a circa 100€, ma finora, escludendo il trasporto su strada – più tassato, solamente 3€ vengono tassati in media per ogni tonnellata. La tassazione totale sull’utilizzo dei combustibili fossili nel 2018 è stata di 520 miliardi €, non molto più dei 420 miliardi $ elargiti come sussidi al settore nello stesso anno. Questo è il risultato delle attività di lobbing delle industrie fossili e della crescita tardiva dell’attenzione dell’opinione pubblica e della politica verso la dimensione dei costi per la società menzionati. Tale tassazione è quindi destinata ad aumentare, tanto più che, al ridursi della domanda e con la crisi conseguente del settore, il potere di lobbing delle industrie fossili andrà a diminuire.

-

Caratteristiche intrinseche del settore

L’industria del fossile è caratterizzata da tassi di crescita della domanda molto bassi: nel 2019 l’IEA ha previsto da oggi al 2040 un tasso di crescita annuale composto della domanda di solamente lo 0.5%. Questo rende il settore particolarmente esposto a cali della domanda stessa. Inoltre, esso è caratterizzato da investimenti iniziali alti rispetto ai profitti, altro fattore di rischio.

-

Il gatto che si morde la coda

Tali fattori di rischio si rinforzano l’un l’altro. Lo sviluppo di una tecnologia stimola lo sviluppo di un’altra: batterie meno costose favoriscono l’aumento della domanda di auto elettriche; le auto elettriche possono fungere da batteria mobile, facilitando l’impiego delle rinnovabili intermittenti (solare ed eolico).

Ancora, i capitali vengono in genere progressivamente spostati dai settori in declino ai settori in crescita, così da facilitare ulteriormente le nuove tecnologie a danno del fossile: l’IEA ha calcolato che dal 2010 il costo del capitale proprio per l’industria del fossile è cresciuto del 3%, mentre è calato del 3% per le compagnie delle rinnovabili. In altre parole, l’industria rinnovabile deve corrispondere tassi di rendimento sempre più bassi agli azionisti; l’opposto per l’industria fossile.

La meccanica del declino

A mano a mano che la domanda di energia rinnovabile – sempre più conveniente – aumenta, questa strappa la crescita al fossile. Il concorrente riesce ad appropriarsi di tutta la crescita della domanda quando possiede una fetta di mercato inferiore al 5%: se le rinnovabili hanno una crescita annuale del 20% e costituiscono il 5% del mercato, contribuiranno a una crescita dell’1% (0.20×0.05=0.01) del mercato totale. Se l’intero comparto energetico cresce dell’1% soltanto, ecco che le rinnovabili hanno coperto tutta la crescita di domanda. Quando questo accade l’attore storico (il fossile) entra in una fase di declino permanente: la sua domanda smette di crescere. Il picco di domanda della tecnologia al tramonto avviene, quindi, all’inizio della transizione tecnologica, come negli esempi dei cavalli e dell’illuminazione a gas.

Una domanda decrescente implica prezzi bassi e eccesso di produzione permanenti, interrotti da brevi periodi di crescita dei prezzi e produzione insufficiente. In queste condizioni gli operatori con i costi di produzione più elevati dovranno chiudere, come anche diverranno spazzatura tutte le infrastrutture inefficienti. I profitti caleranno in tutto il settore, come anche gli investimenti. Se poi l’industria segue dei piani di crescita, come è vero per il fossile, l’abbassamento dei prezzi, l’eccesso di produzione e la svalutazione delle risorse saranno ancora più pronunciati. Allo stesso tempo sarà ridotta la capacità del fossile di condizionare le decisioni politiche e di intralciare la crescita delle rinnovabili.

In tali condizioni, eventuali tentativi dei governi di supportare la morente industria del fossile finirebbero per accollare ai cittadini i costi di smantellamento e bonifica delle infrastrutture di quella parte dell’industria ormai economicamente insostenibile, cioè quella caratterizzata dai costi di produzione più alti.

Chi è più a rischio

Secondo Carbon Tracker, il collasso dei profitti del fossile andrebbe a minare la stabilità degli stati esportatori, come l’Arabia Saudita, la Russia, l’Iraq e l’Iran. In particolare, gli stati più vulnerabili sono Venezuela, Ecuador, Libia, Algeria, Nigeria e Angola.

Le compagnie del fossile più colpite saranno quelle impegnate nelle costose attività di espansione del settore, come i costruttori delle infrastrutture di liquefazione del gas naturale oppure le attività legate al fracking o al petrolio e gas non convenzionali in genere.

Insomma, la transizione energetica oggi conviene, non solo nel lungo ma anche nel breve termine.

Non ci sono più scuse.

[1] Autorevole think-tank che si occupa di analizzare le conseguenze della transizione energetica sui mercati finanziari e sugli investimenti nel fossile.